Thời điểm này, hàng loạt ngân hàng đã công bố kết quả kinh doanh quý I/2016 với nhiều tên tuổi bật lên tuy nhiên chi phí dự phòng vẫn đang là một nỗi ám ảnh lớn, "rút ruột" lợi nhuận nhiều ngân hàng.

Theo tính toán của CafeF, trong số 12 ngân hàng đến nay đã công bố BCTC quý đầu năm, tổng chi phí dự phòng các ngân hàng đã trích lập gần 8 nghìn tỷ đồng, chiếm 44%, non nửa lợi nhuận thuần của các nhà băng.

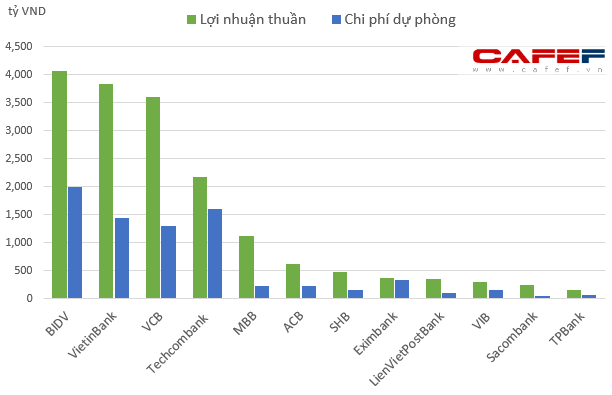

Làm đến đâu dự phòng "quét" sạch đến đó!

Eximbank dường như để ra được đồng lợi nhuận nào thì chi phí dự phòng "ăn đứt" phần đó.

Rõ ràng là thu nhập lãi thuần trong quý I/2016 của Eximbank đạt gần 922 tỷ đồng, tăng 2,9% so với cùng kỳ năm trước. Tuy vậy, chi phí hoạt động trong kỳ của Eximbank tăng gần 40%, ở mức 662 tỷ đồng, chính vì vậy mà lợi nhuận thuần từ hoạt động kinh doanh chỉ đạt gần 368 tỷ đồng, giảm gần 32% cùng kỳ năm 2015.

Chưa hết, chi phí dự phòng rủi ro lại tăng cao đột biến, chiếm 337 tỷ đồng, đã "bào mòn" mạnh lợi nhuận. Tổng lợi nhuận trước thuế trong kỳ chỉ đạt hơn 30 tỷ đồng. Sau thuế, Eximbank ghi nhận 24 tỷ đồng, bằng 6% so với cùng kỳ năm trước ( 415 tỷ đồng).

Theo giải trình của ngân hàng, nguyên nhân là do từ năm 2016, theo định kỳ hàng quý, Eximbank phải thực hiện trích lập dự phòng rủi ro tín dụng và dự phòng rủi ro cho trái phiếu đặc biệt do VAMC phát hành trên cơ sở dồn tích.

Hiện tượng Techcombank

Trong 3 tháng đầu năm, lợi nhuận thuần của Techcombank từ hoạt động kinh doanh đạt kết quả khá tốt chỉ xếp sau 3 ông lớn quốc doanh song điều khá bất ngờ là chi phí dự phòng của ngân hàng này lại vượt mặt ngân hàng Vietcombank, "cưa đứt" gần 3/4 lợi nhuận của ngân hàng khiến kết quả cuối cùng Techcombank chỉ đạt chưa đầy 600 tỷ, lùi xuống đứng thứ 5.

Xét về tốc độ tăng trưởng về chi phí dự phòng lớn nhất trong quý vừa qua thì ngôi vị quán quân này đã thuộc về ngân hàng SHB

Lợi nhuận quý I của SHB ghi nhận là 244 tỷ đồng, tăng 47% so với cùng kỳ năm ngoái. Kết quả này đã bị "cắt lẹm" lớn nếu không nhà băng này đã bội thu ở quý đầu năm. Bởi thu nhập lãi thuần trong kỳ đạt gần 888 tỷ đồng, tăng 44% so với quý I/2015. Lợi nhuận thuần từ hoạt động kinh doanh trước trích lập dự phòng, gấp hơn 2 lần so với cùng kỳ năm trước. Tuy nhiên, do SHB trích lập dự phòng rủi ro tín dụng trong kỳ tăng quá lớn lên hơn 168 tỷ đồng, gấp 21 lần con số cùng kỳ. Chính vì vậy đã hãm đà tăng trưởng lợi nhuận của ngân hàng này.

Ngay cả ông lớn BIDV kết quả lợi nhuận cũng có phần "lao đao" ở ngay quý I khi bất ngờ giảm 10% so với cùng kỳ. Mặc dù, lợi nhuận thuần từ hoạt động kinh doanh trước trích lập dự phòng của BIDV là hơn 4 nghìn tỷ đồng, tăng hơn 25% so với cùng kỳ. Tuy nhiên, chi phí dự phòng rủi ro cũng tăng đột biến lên gần 2 nghìn tỷ đồng, gấp đôi quý I/2015 khiến BIDV chỉ còn hơn 2.077 tỷ đồng lợi nhuận trước thuế và sau thuế là 1.682 tỷ đồng, giảm gần 10%.

Và cú lội ngược dòng của MBBank

Trái ngược với những trường hợp chi phí dự phòng tăng đột biến “ăn mòn” lợi nhuận thì Vietcombank và MB lại được nhờ từ chính khoản chi phí này.

Chí phí dự phòng rủi ro tín dụng trong kỳ của Vietcombank nhỉnh hơn 1,3 nghìn tỷ, giảm gần 14% giúp ngân hàng đạt gần 2,3 nghìn tỷ đồng lợi nhuận trước thuế, tăng 58% cùng kỳ năm 2015.

Trong khi đó, nhờ giảm chi phí dự phòng gần 70%, MBBank lật ngược tình thế từ giảm 28% lãi thuần trước trích lập, thành tăng gần 11% về lợi nhuận trước thuế trong qúy I.

Trong khi đó, theo đánh giá của một chuyên gia trong ngành, nếu tuân thủ đúng quy định trích lập dự phòng rủi ro, việc hàng trăm nghìn tỷ đồng nợ xấu chắc chắn sẽ bào mòn đáng kể lợi nhuận của các nhà băng.

Như vậy, dù nợ xấu trên sổ sách đã giảm mạnh nhưng gánh nặng về chi phí dự phòng rủi ro tín dụng vẫn đè nặng các ngân hàng, kể cả những khoản nợ đã bán cho VAMC.